Memahami saham sektor perbankan secara konseptual

Saham sektor perbankan punya kerangka analisis yang berbeda dari sektor lain. NIM, rasio kredit bermasalah, dan regulasi OJK menjadi tiga pintu yang harus dibuka bersama untuk memahami logika ekonomi bank.

Saham sektor perbankan adalah salah satu kategori paling banyak dibahas di pasar modal Indonesia. Namun banyak pembaca menengah menemukan bahwa bank memiliki bahasa analisis tersendiri. Tiga konsep utama (NIM, rasio kredit bermasalah, dan regulasi OJK) menjadi peta dasar yang tidak dapat dihindari.

Latar belakang: kenapa bank dibaca berbeda

Bank tidak menjual barang fisik. Bisnis bank adalah selisih antara biaya pendanaan dan pendapatan dari penyaluran kredit, ditambah biaya jasa keuangan lain. Karena modelnya berbeda dari perusahaan barang konsumen, alat ukur kinerjanya pun berbeda.

Editor yang ingin membaca saham sektor perbankan harus terlebih dahulu menerima bahwa bahasa analisanya berbeda. Tanpa kesabaran ini, narasi yang muncul tentang bank akan mudah disederhanakan menjadi 'laba naik' atau 'laba turun'.

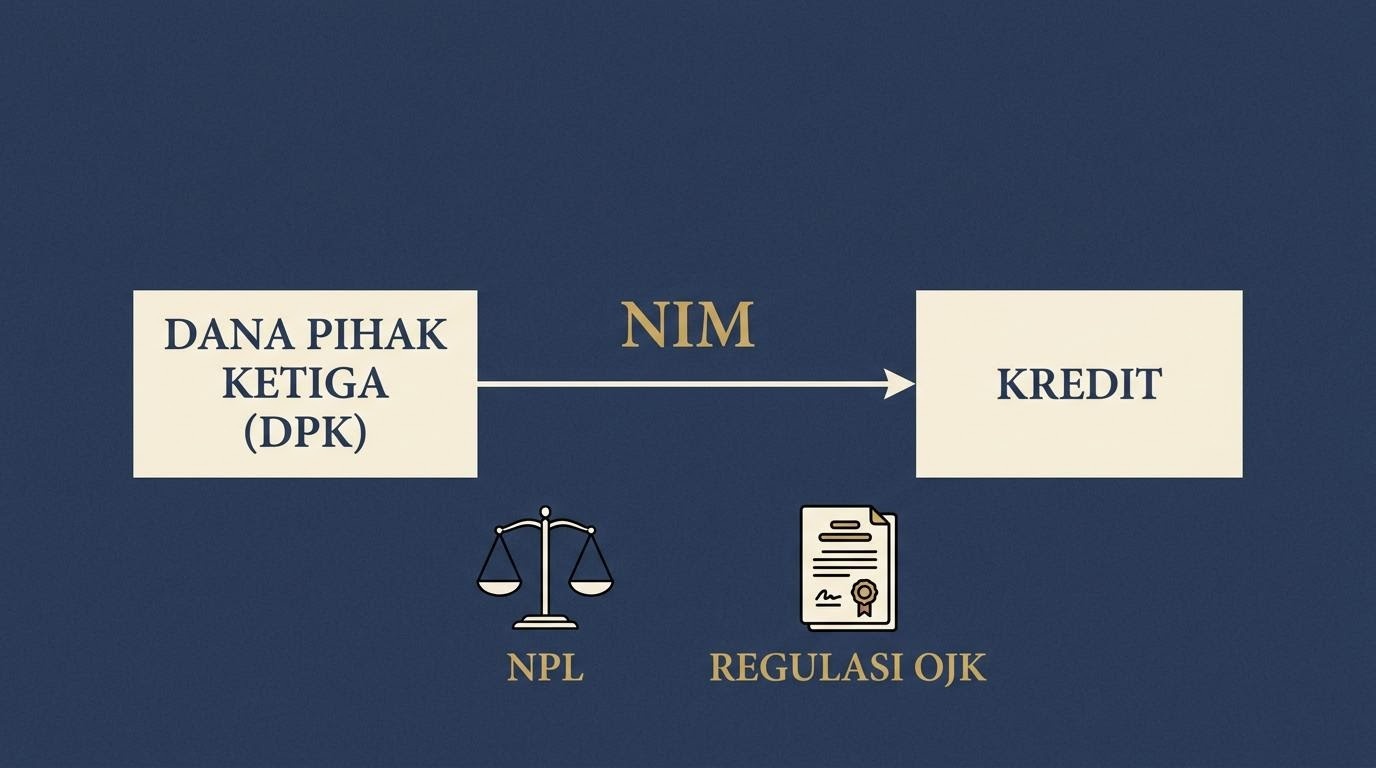

Tiga konsep yang sulit dihindari

Net Interest Margin (NIM) menggambarkan efisiensi penyaluran kredit terhadap biaya pendanaan. Rasio kredit bermasalah (NPL) menggambarkan kualitas aset. Regulasi OJK mengikat seluruh operasi: rasio kecukupan modal, kebijakan provisi, dan ketentuan likuiditas.

Studi kasus: dua bank konseptual dalam satu sektor

Bayangkan bank konseptual A dengan NIM 5,5% dan NPL 2,1%. Bank konseptual B dengan NIM 4,0% dan NPL 1,2%. Bank A terlihat lebih menguntungkan dari sisi margin, namun bank B punya kualitas aset lebih bersih.

Studi kasus konseptual ini menunjukkan bahwa membaca saham sektor perbankan tidak bisa hanya melihat satu metrik. Bank A mungkin mengejar segmen kredit berimbal hasil tinggi yang juga berisiko lebih tinggi. Bank B mungkin lebih konservatif, dengan trade-off margin lebih tipis.

Pengaruh suku bunga dan siklus

NIM bank dipengaruhi oleh siklus suku bunga. Saat suku bunga acuan naik, biaya pendanaan bisa naik lebih cepat dari pendapatan kredit, menekan NIM. Saat suku bunga turun, dinamikanya terbalik. Membaca saham sektor perbankan tanpa konteks siklus suku bunga ibarat membaca peta tanpa skala.

Catatan risiko membaca saham sektor perbankan

Peringatan editorial

Bank adalah lembaga yang terikat regulasi ketat. Perubahan kebijakan OJK, ketentuan kapital, atau kebijakan likuiditas dapat mengubah profil risiko bank dalam waktu relatif singkat. Pembaca tidak boleh mengabaikan dimensi regulasi.

Risiko utama saham sektor perbankan meliputi risiko kredit (kemampuan debitur membayar), risiko likuiditas (kemampuan bank memenuhi kewajiban jangka pendek), risiko pasar (perubahan harga aset), dan risiko regulasi. Editor harus rajin memeriksa apakah laporan tahunan menjelaskan keempatnya secara seimbang.

Risiko membaca satu siklus saja

Saham sektor perbankan menunjukkan kinerja berbeda di siklus berbeda. Membaca hanya tahun terbaik bisa menciptakan ekspektasi berlebihan; membaca hanya tahun terburuk bisa terlalu pesimis. Disiplin membaca jangkauan periode menjaga proporsi penilaian.

Bacaan lanjut

Tiga ulasan berikut memperkaya peta sektor perbankan dan sektor terkait:

- Studi kasus kinerja emiten Indonesia yang umum dipantau

- Mengevaluasi narasi pertumbuhan emiten secara skeptis

- Memetakan risiko tematik pada sektor industri IDX

Pembaca juga dapat memberikan masukan atau pertanyaan tambahan melalui saluran redaksi. Setiap pesan yang masuk akan dibaca tim editorial.

Penutup editorial

Saham sektor perbankan adalah ruang belajar yang panjang. Tiga konsep dasar (NIM, NPL, regulasi) hanyalah pintu pertama. Dari pintu itu, pembaca akan menemukan koridor analitis yang lebih luas. Sampaikan ke saluran redaksi jika Anda ingin kami mendalami aspek khusus tertentu.

Punya pertanyaan tentang topik ini?

Sapa editor sektor Ruang Edukasi IDX dan ajukan permintaan ulasan untuk bab berikutnya.